Húsnæðisframboð, húsnæðiseftirspurn og fjármálastöðugleiki

Eftirspurn eftir íbúðarhúsnæði hefur aukist mikið á höfuðborgarsvæðinu undanfarinn áratug. Margt er þar að baki en þyngst vega hækkandi meðalráðstöfunartekjur heimila og mikill vöxtur í vinnuaflsfrekum atvinnugreinum, sem hefur að miklu leyti verið mætt með aðflutningi fólks á vinnualdri. Einnig skipta máli lýðfræðilegir þættir eins og öldrun þjóðarinnar og breytt fjölskylduform þar sem fleiri búa nú einir og fleiri eru barnlausir en áður tíðkaðist. Sú þróun ýtir undir eftirspurn, að fólksfjöldanum gefnum.

Íbúðastofn höfuðborgarsvæðisins hefur hins vegar ekki vaxið í sama mæli yfir sama tímabil. Verð íbúðarhúsnæðis er því hátt um þessar mundir og húsnæðiskostnaður er hátt hlutfall af útgjöldum heimila að meðaltali og enn hærra hlutfall af tekjum tekjulágra heimila. Þetta hefur ekki síst átt við á síðustu misserum, þegar verðbólga og peningalegt aðhald hafa þrengt að fjárhag heimila.

Húsnæðisvandi af þessu tagi einskorðast ekki við Ísland um þessar mundir, heldur er hann til umræðu í mörgum löndum.1 Né heldur eru hátt íbúðaverð og íþyngjandi húsnæðiskostnaður ný vandamál þegar litið er yfir söguna. Lausnir á vanda sem þessum hafa þó breyst á síðustu áratugum. Fyrir alþjóðlegu fjármálakreppuna 2007-2009 var sú lausn algeng að veita almenningi umfangsmikla húsnæðisaðstoð, ýmist beint frá hinu opinbera eða óbeint í gegnum lánakerfið. Var sú stefna í sumum tilfellum þensluhvetjandi og stuðlaði að enn frekari hækkun húsnæðisverðs, aukinni skuldsetningu og fjármálalegum óstöðugleika.2 Í seinni tíð hefur frekar verið lögð áhersla á að styðja við og greiða fyrir byggingu íbúða til þess að mæta vaxandi eftirspurn með auknu framboði. Sú stefna þykir samræmast betur ábyrgri hagstjórn en getur samt sem áður unnið gegn henni og grafið undan fjármálastöðugleika ef of geyst er farið.3

Ein skaðleg sveifla getur orsakað þá næstu

Í síðustu fjármálakreppu laskaðist fjárhagur fyrirtækja í byggingastarfsemi hérlendis mikið þegar eftirspurn eftir húsnæði minnkaði snarlega á sama tíma og framboð nýbygginga var í sögulegu hámarki. Undanfarandi vöxtur geirans og mikið framboð byggðu meðal annars á mikilli skuldsetningu. Verðlækkun húsnæðis og skert aðgengi byggingarfélaga að lánsfé eftir fall íslensku bankanna ollu víðtækum fjárhagsvandræðum í byggingageiranum, sem dróst saman og framleiðslugeta hans þar með. Það leiddi til langdreginnar ládeyðu í húsbyggingum frá og með árinu 2009, á meðan geirinn var að ná vopnum sínum að nýju.

Þessi eftirköst fjármálakreppunnar lýsa vel þeim vanda sem einkennir fasteignamarkaði almennt. Framboð nýbygginga er þar mun tregbreytilegra en eftirspurn. Þegar eftirspurn eftir húsnæði minnkar snarlega er hætt við því að eftir standi stór óseldur lager af nýbyggingum, sem koma þarf í verð hið fyrsta, einkum í tilfelli mikið skuldsettra byggingar- og fasteignaþróunarfélaga. Þau, ásamt öðrum skuldsettum húsnæðiseigendum sem þurfa að selja, leiða því verðlækkanir með undirboðum og eiga þannig þátt í að framkalla niðursveiflu á markaðnum.

Þegar framleiðsluferli húsbygginga verður fyrir alvarlegri truflun af þessu tagi getur jafnframt tekið langan tíma að komast aftur á fullt skrið. Í fyrsta lagi getur tekið nokkur ár að selja óseldan lager af nýju húsnæði og ljúka svo við byggingu þess sem hafist var handa við og er enn óklárað. Því eru stundum ekki forsendur til annars en að draga saman seglin. Í öðru lagi vegna þess að langan tíma getur tekið að rétta fjárhaginn við, endurreisa lánstraust og ráða fólk að nýju. Sem dæmi höfðu 80% útlána innlánsstofnana til byggingargeirans gengið í gegnum endurskipulagningu eða voru enn í vanskilum um mitt ár 2012, tæpum fjórum árum eftir að fjármálakreppan hófst.4 Yfir sama tímabil fækkaði starfandi launþegum í byggingastarfsemi og mannvirkjagerð um ríflega sjö þúsund, eða tæplega helming.5

Eðli máls samkvæmt tekur húsnæðisframboð síðar við sér en húsnæðiseftirspurn eftir áfall, enda skapast nýr hvati til húsbygginga aðeins eftir að eftirspurnin hefur tekið við sér og fyrirsjáanlegt er að markaðsverð hækki aftur upp fyrir byggingarkostnað fyrir verklok. Við upphaf nýrrar uppsveiflu er framboðshliðin því oft eftirbátur eftirspurnarhliðarinnar, svo verð getur hækkað umfram það sem telja má líklegt jafnvægisverð. Við það myndast sterkur hvati til húsbygginga og vilji til að vinna upp skortinn. Hringnum er svo lokað ef næsti stóri eftirspurnarskellur verður einmitt þegar framboðið er orðið mikið. Til mikils er að vinna, að milda sveiflur af þessu tagi. Færa má rök fyrir því að þær séu veigamesta orsök núverandi húsnæðisvanda í mörgum ríkjum.

Hagstjórn Seðlabankans miðar að jafnvægi

Af framangreindum ástæðum hefur mikilvægt viðfangsefni þjóðhagsvarúðarstefnu á umliðnum árum verið að vinna gegn ójafnvægi á íbúðamarkaði og óhóflegri skuldsetningu; að slá á eftirspurn þegar þess hefur þurft og milda áhrif alvarlegra efnahagsáfalla á húsnæðismarkað þegar þess hefur þurft, t.d. þegar heimsfaraldurinn reið yfir.

Reglur um lánþegaskilyrði voru fyrst settar árið 2017, eftir öra verðhækkun húsnæðis. Frá þeim tíma fram til ársbyrjunar 2020 leitaði húsnæðismarkaður höfuðborgarsvæðisins í jafnvægi án stórra sveiflna og framboð jókst. Á árunum 2014 til 2017 fjölgaði starfsfólki í byggingastarfsemi og mannvirkjagerð um tæplega 60% og um mitt ár 2019 var framboð nýbygginga orðið betur í takt við eftirspurn. Einnig skiptir þar máli að hægja tók á efnahagsumsvifum á því ári. Allt endurspeglaðist þetta í lengri meðalsölutíma nýbygginga og fjölgun fullbyggðra en óseldra íbúða fram á árið 2020. Frá miðju ári 2017 fram á árið 2020 hækkaði fasteignaverð í rólegum takti, í u.þ.b. réttu hlutfalli við byggingavísitölu, launavísitölu og vísitölu leiguverðs og hægar en það hefur gert að jafnaði síðustu þrjá áratugi. Við lok tímabilsins var raunverð íbúðarhúsnæðis á höfuðborgarsvæðinu aðeins lítillega yfir langtímaleitni. Meðalveðsetning íbúðarhúsnæðis hafði þá jafnframt verið stöðug um hríð. Þá lækkaði hlutfall ungs fólks í foreldrahúsum árið 2017, eftir samfellda hækkun frá árinu 2009 og hækkaði ekki aftur fyrr en árið 2020.6

Covid-19 farsóttin setti því næst strik í reikninginn. Eftir að hún hófst voru vextir lækkaðir töluvert til að styðja við eftirspurn, þar á meðal húsnæðiseftirspurn. Þegar leið á faraldurinn voru reglur um lánþegaskilyrði hertar þar sem verð hafði hækkað hratt og skuldir heimila aukist talsvert. Um leið ollu truflanir í aðfangakeðjum, fyrst vegna faraldursins og frá og með febrúar 2022 vegna innrásar Rússa í Úkraínu, kostnaðarauka og óvissu fyrir byggjendur, sem dró í einhverjum tilvikum úr framkvæmdahraða. Vextir voru síðan hækkaðir þegar verðbólga jókst og enn frekar eftir því sem spenna í þjóðarbúskapnum jókst. Vaxtahækkanir og þrengri lánþegaskilyrði höfðu áhrif á raunverð húsnæðis til lækkunar og er það nú 2½% lægra en um mitt ár 2022 og um tíu prósentum nær leitni en þá.

Þannig hefur Seðlabankinn leitast við að hindra uppsöfnun kerfisáhættu og draga úr líkunum á alvarlegum áföllum á íbúðamarkaði. Fjárhagur heimila er almennt traustur og þvert á væntingar hefur húsrúm fundist fyrir aukinn íbúafjölda. Eftir stendur að þröngt er um marga og hátt íbúðaverð íþyngjandi fyrir sum heimili.

Rætt um íbúðaþörf af góðri ástæðu

Umræða um húsnæðisskort hefur að undanförnu hverfst um hugtakið íbúðaþörf, en síður um íbúðaeftirspurn. Það er að vissu leyti skiljanlegt þar sem verðhækkun íbúða á landsvísu hefur á umliðnum árum frekar verið drifin áfram af fólksfjölgun en af vaxandi kaupmætti launa á mann. Áhersla á þarfir er því líklega til komin vegna þess að fólksfjölgun á Íslandi síðastliðinn áratug er sú mesta í OECD ríkjunum. Aðflutningur svo mikils fjölda er mikilvæg ástæða þess að húsnæði er hátt verðlagt.

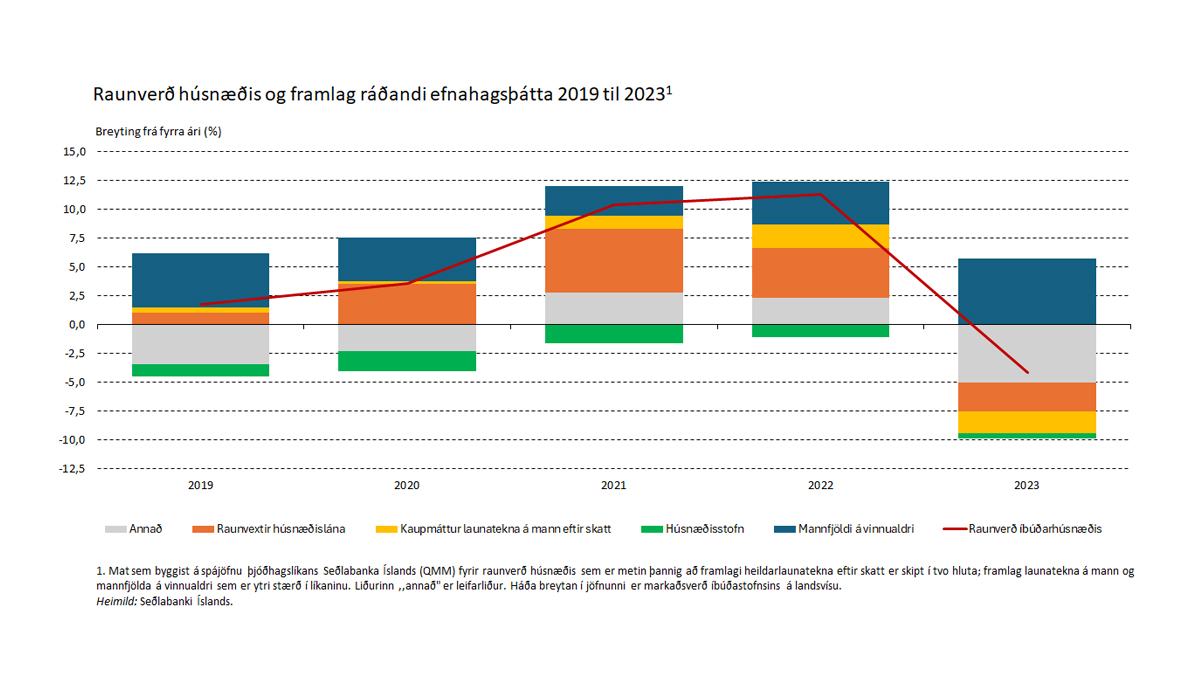

Tölfræðileg greining varpar ljósi á þetta. Þróun raunverðs húsnæðis má útskýra með jöfnu þar sem verðáhrif mannfjöldaþróunar og kaupmáttar launa á mann eftir skatt eru metin ásamt öðrum þáttum. Slíkt mat bendir til þess að á síðasta ári hafi minnkandi kaupmáttur á mann stuðlað að lækkun raunverðs íbúða á landsvísu, á meðan sterkari áhrif til hækkunar hafi orðið af fólksfjölgun. Á mynd 1 má sjá áhrif fólksfjölgunar á íbúðaverð en þar sést að þau hafa raunar verið mun meiri en áhrif kaupmáttaraukningar um árabil. Á tímabilinu 2019 til 2023 hækkaði raunverð húsnæðis á landsvísu um 22%, en greiningin bendir til þess að þar af megi rekja um 17 prósentur til fólksfjölgunar, en aðeins eina og hálfa prósentu til vaxandi kaupmáttar launa eftir skatt á mann. Nánar til tekið hafi mjög hófleg hækkunaráhrif af vaxandi kaupmætti launa á árunum 2019 til 2022 gengið til baka að mestu á síðasta ári. Þó ber að hafa í huga að hluti fólksfjölgunarinnar er tilkominn vegna mikillar eftirspurnar eftir vinnuafli innanlands. Hann er því viðbragð við sama eftirspurnarhnykk og húsnæðisverðið bregst við.7

Jafnframt sýnir mynd 1 að lágt raunvaxtastig hafði sterk áhrif á raunverð húsnæðis til hækkunar á árunum 2020 til 2022. Það snerist við á síðasta ári, þegar hækkandi raunvextir höfðu áhrif á verðið til lækkunar. Einnig sést að áhrifaþátturinn “annað” hafði tiltölulega sterk neikvæð áhrif á íbúðaverð á árinu 2023. Það stafar af atriðum sem verðjafnan nær ekki utan um, svo sem töfðum áhrifum af beitingu þjóðhagsvarúðartækja og samvirkni þeirra við hækkandi vaxtastig.

Einnig þarf að huga að eftirspurninni

Mat á íbúðaþörf byggist á upplýsingum um lýðfræði- og mannfjöldaþróun yfir eitthvert viðmiðunartímabil. Vaxi reiknuð íbúðaþörf umfram nýbyggingar á tímabilinu er litið svo á að skortur hafi myndast sem þurfi að vinna upp síðar. Þrír gallar eru á þessari nálgun.

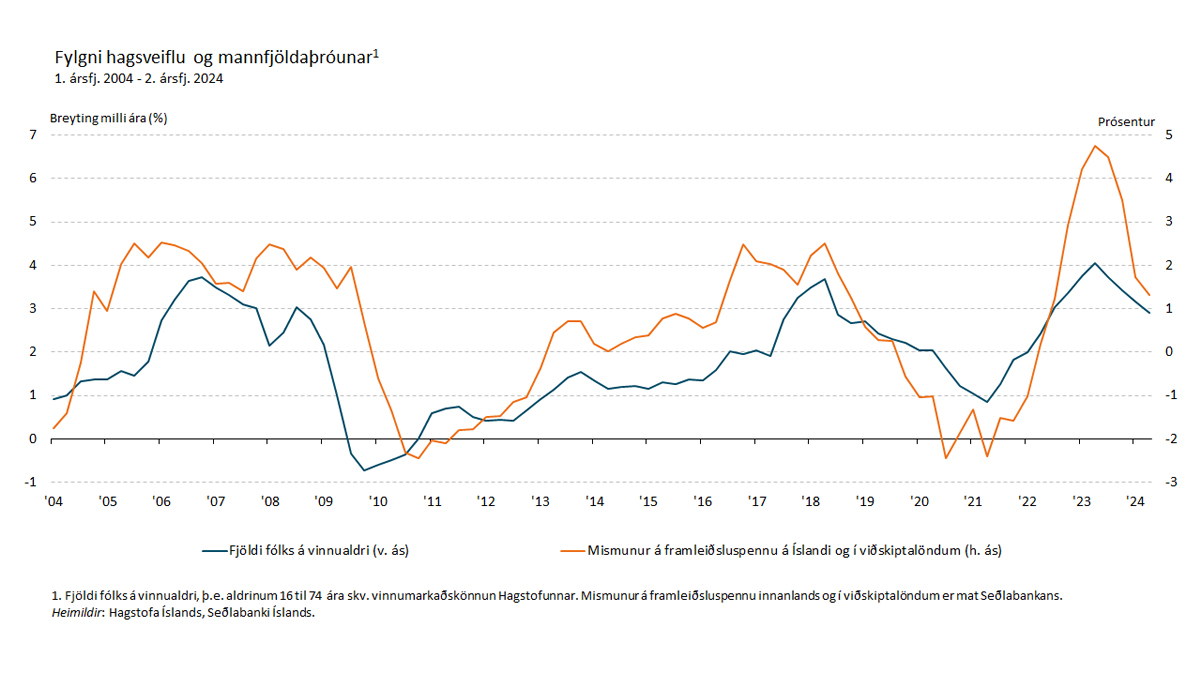

Í fyrsta lagi er með henni horft fram hjá því að mannfjöldaþróun, eins og aðrir ákvarðandi þættir húsnæðiseftirspurnar, er háð hagþróun og hagstjórn. Sá hluti mannfjöldaspár sem er erfiðastur viðfangs er aðflutningur og brottflutningur fólks. Á mynd 2 sést að þegar framleiðsluspenna er meiri innanlands en í helstu viðskiptalöndum Íslands flytur fólk á vinnualdri mun frekar til landsins en frá því. Hagstjórn sem miðar að jafnvægi í þjóðarbúskapnum heldur því aftur af fólksfjölgun. Ekki verður eingöngu stuðlað að jafnvægi á íbúðamarkaði á þenslutímum með auknu framboði, heldur einnig með því að tempra eftirspurn.

Sá böggull fylgir skammrifi að aðhaldssöm peningastefna hefur einnig tímabundin neikvæð áhrif á íbúðafjárfestingu og aðra mælikvarða á framboð, t.d. fjölda nýhafinna framkvæmda. Á heildina litið eru niðurstöður hagfræðigreininga þær að hækkun meginvaxta seðlabanka hafi bæði hraðvirkari og sterkari áhrif á eftirspurn eftir íbúðum en á framboð þeirra þar sem yfirleitt er ekki kostnaðarlega hagkvæmt að hægja á eða stöðva þegar hafnar framkvæmdir. Almennt eru nettóáhrifin því þau að fasteignaverð lækkar, að öðru óbreyttu, yfir þriggja til fimm ára tímabil frá téðri vaxtahækkun.8,9

Mat háð ótryggum forsendum

Annar galli við hugtakið íbúðaþörf er sá, að erfitt er að ákvarða tímapunkt þar sem meðalbúsetuform þykir hafa verið í takt við þarfir. Útreikningur á íbúðaskorti er bæði háður forsendum og því viðmiðunartímabili sem valið er. Þetta má útskýra með dæmum.

Árið 2004 var íslenska hagkerfið nálægt jafnvægi. Séu lok þess árs valin sem upphafspunktur útreiknings verður niðurstaðan sú að íbúðabyggingar hafi ekki haldið í við íbúðaþörf á árunum 2005 til 2007. Slík var fólksfjölgunin. Þarfanálgunin leiðir þá til þeirrar ályktunar að byggja hefði átt enn meira en gert var árin 2005 til 2007 til að uppfylla aukna þörf. Mannfjöldaþróun þessara ára endurspeglaði hins vegar mikið umfang tímabundinna stórframkvæmda og eftir á að hyggja ósjálfbæra og skuldadrifna þenslu. Aukið aðhald í efnahagsstjórn hefði því verið viðeigandi, í stað þess að hvetja til húsbygginga. Eftirspurn minnkaði enda snarlega í kringum fjármálaáfallið og offramboð myndaðist, svo að raunverð húsnæðis féll um 35%.10

Annað dæmi miðar við árið 2011. Þá hófst uppsveifla í ferðaþjónustu, hagkerfið tók að vaxa á ný eftir fjármálakreppuna og fólksfækkun kreppuáranna að ganga til baka. Sá galli er á því viðmiðunarári að á íbúðamarkaði höfuðborgarsvæðisins hefur sjaldan verið meiri slaki en í ársbyrjun 2011. Verð var þá u.þ.b. 20% undir langtímaleitni. Kaupmáttur ráðstöfunartekna heimila hafði lækkað um 26% yfir árin 2009-2010, þröngt var um lausafé hjá heimilum og aðgangur þeirra að lánsfé skertur. Fjárhagsleg endurskipulagning húsnæðislána í vanskilum var enn yfirstandandi.11 Treglega gekk á það offramboð sem myndaðist árin á undan.12 Því er hæpið að íbúðaskortur hafi myndast árið 2011, þrátt fyrir að húsbyggingar hafi ekki haldið í við mannfjöldaþróun á því ári. Hins vegar gekk smátt og smátt á umframbirgðir nýbygginga á næstu árum þar á eftir.

Miðað við það sem að framan greinir væri líklega nær lagi að miða upphaf útreikninga af þessu tagi við árið 2015, þegar framleiðsluslaki hvarf úr íslenska hagkerfinu og spenna myndaðist í fyrsta sinn eftir fjármálakreppuna. Þá nemur vöntunin, miðað við tilteknar forsendur, hátt í 5.200 íbúðum. Jafnvel mætti miða upphaf útreikninga af þessu tagi við eitthvert ár á bilinu 2017 til 2019. Sé það gert nam reiknaður íbúðaskortur á höfuðborgarsvæðinu við lok síðasta árs á bilinu 750 til 3.100 íbúðum. Þessar niðurstöður undirstrika fyrst og fremst hversu háðir viðmiðunartímabilinu útreikningar á íbúðaþörf eru.

Eftirspurn gagnlegra viðmið en reiknuð þörf

Í þriðja lagi er vandkvæðum bundið að framleiða húsnæði í samræmi við reiknaða íbúðaþörf, ef hún er mun meiri en íbúðaeftirspurn. Sú stefna að framleiða húsnæði umfram eftirspurn á skömmum tíma gæti leitt af sér kollsteypu í byggingageira og á íbúðamarkaði, með slæmum afleiðingum fyrir heimilin í landinu, hagkerfið í heild og fyrir fjármálastöðugleika. Þegar allt kemur til alls eru það því greining á framboði og eftirspurn, frekar en þörf, sem best gagnast til að stuðla að jafnvægi á íbúðamarkaði.

Er íbúðafjárfesting minni en vænta mætti?

Gera má tilraun til að meta hvort íbúðafjárfesting umliðinna ára sé í samræmi við þann hvata til húsbygginga, sem aukin eftirspurn og hækkað verð hafa skapað. Slíkt mat má t.d. byggja á líkani með tvær jöfnur: Í fyrsta lagi jöfnu sem lýsir íbúðaverði m.a. sem falli af eftirspurnarþáttum á borð við hreinan húsnæðisauð heimila, hlutfall húsnæðisauðs á móti ráðstöfunartekjum heimila, raunvaxtastig og fólksfjölgun. Í öðru lagi jöfnu sem lýsir íbúðafjárfestingu m.a. sem falli af hlutfalli húsnæðisverðs á móti byggingarkostnaði.13

Slíkt líkan gerir ráð fyrir því að þegar íbúðaverð hækkar hraðar en byggingarkostnaður skapist hagnaðarvon fyrir byggingaverktaka. Sú hagnaðarvon leiðir í kjölfarið af sér aukna íbúðafjárfestingu og framboð. Aukið framboð þokar íbúðaverði svo með tíð og tíma aftur í átt að byggingarkostnaði. Út frá stikamati líkansins má því kanna hvort íbúðafjárfesting á hverjum tíma hafi verið í takt við eftirspurnarþrýsting og byggingarkostnað, eða hvort veruleg frávik hafi orðið þar á. Slík frávik gætu þá skýrst af truflunum sem líkanið nær ekki utan um.

Í fyrsta lagi bendir slík greining til keimlíkra áhrifa fólksfjölgunar á íbúðaverð á síðustu árum eins og greint var frá hér að framan, með öðrum orðum sterkra áhrifa til hækkunar íbúðaverðs.

Í öðru lagi bendir greiningin til þess að íbúðafjárfesting hafi verið nokkru minni en vænta mátti, m.a. með hliðsjón af eftirspurnarþrýstingi og byggingarkostnaði, á árunum 2009 til 2015. Á því tímabili er því eðlilegt að álykta að kostir landsmanna í húsnæðismálum hafi smám saman orðið þrengri. Á árunum 2016 til 2018 bendir greiningin til að íbúðafjárfesting hafi verið nokkurn veginn í takt við það sem vænta mátti, en e.t.v. ekki nægileg til að vinna á skömmum tíma upp eftirspurnarvöxt áranna á undan. Árið 2019 hafi íbúðafjárfesting hins vegar verið mjög mikil og umtalsvert meiri en vænta mátti, miðað við stikamat líkansins. Það má e.t.v. túlka sem svo að byggingageirinn hafi þá verið á góðri leið með að vinna upp eftirspurnarvöxt áranna á undan, hefði hann fengið að starfa lengur án mikillar truflunar.

Þegar heimsfaraldurinn brast á dró hins vegar úr íbúðafjárfestingu, sem varð aftur nokkurn veginn í takt við það sem vænta mátti miðað við stikamat líkansins; ekki óeðlilega lítil, en e.t.v. ekki heldur nægileg til að vinna hratt upp eftirspurnarvöxt fyrri ára. Á síðasta ári benda niðurstöður líkansins til þess að íbúðafjárfesting hafi aftur verið orðin heldur meiri en vænta mátti, en þó ekki í líkingu við fjárfestingu ársins 2019. Faraldur, stríð í Úkraínu og óstöðugleiki í efnahagsmálum hafi því haft nokkuð langdregin áhrif á framboð, en alls ekki lamandi.14

Jafnvægi og stöðugleiki eru hluti af lausninni

Þessi aðferð bendir til þess að íbúðamarkaðurinn leiti smám saman jafnvægis og að framboðshlið hans sé hvorki óvirk né alvarlega vanvirk. Þótt aðhald bæði þjóðhagsvarúðar- og peningastefnu hafi verið mikið á síðustu misserum eru fá merki um að húsbyggingar hafi gefið verulega eftir, eins og fjallað er um í kafla I í Fjármálastöðugleika 2024/2 og eins og glögglega má sjá víða um höfuðborgarsvæðið um þessar mundir. Aðlögunarferlið er þó að margra mati óþægilega hæggengt, sem kemur misilla við mismunandi tekjuhópa.

Framangreind umfjöllun varpar hins vegar ljósi á að aðhaldssemi í stefnumótun Seðlabankans á síðustu misserum mun ekki auka á húsnæðisvanda til lengri tíma litið. Hún er liður í því að minnka misvægi framboðs og eftirspurnar, með því að tempra eftirspurn eftir íbúðarhúsnæði til skamms tíma og draga þannig úr verðhækkunum. Með því að stuðla að jafnvægi í þjóðarbúskapnum og vinna gegn óhóflegri skuldsetningu heimila og fyrirtækja, minnkar hún líkurnar á alvarlegum áföllum og alvarlegri röskun á starfsemi byggingageirans.

Að öðru leyti er það á forræði stjórnvalda að hanna húsnæðisstefnu sem greitt getur götu byggingageirans og stutt við þá verst settu á húsnæðismarkaði án þess að örva um of heildareftirspurn á markaðnum.

Höfundur: Önundur Páll Ragnarsson, sérfræðingur á sviði fjármálastöðugleika hjá Seðlabanka Íslands.

Greinin birtist fyrst í Fjármálastöðugleika 2024/2

Neðanmáls:

[1] Sjá t.d. Saiz, A. (2023). The Global Housing Affordability Crisis: Policy Options and Strategies. MIT Center for Real Estate Research Paper No. 23/01.

[2] Húsnæðisaðstoð í gegnum lánakerfið var veigamikil orsök undirmálslánakreppunnar í Bandaríkjunum. Um það má m.a. lesa í Rajan, R. (2011). Fault Lines: How Hidden Fractures Still Threaten the World Economy. Princeton University Press.

[3] Hagkerfi Spánar á fyrsta áratug þessarar aldar er dæmi um þetta. Þar var sérlega miklum aðflutningi fólks mætt með stórauknum húsbyggingum á þeim tíma. Árlegt framboð nýbygginga nærri þrefaldaðist á árabilinu 1998 til 2006. Þegar alþjóðlega fjármálakreppan reið yfir varð Spánn einna verst allra aðildarríkja Evrópusambandsins úti, að Grikklandi frátöldu, að miklu leyti vegna slæms gengis í byggingastarfsemi og mikils verðfalls á íbúðarhúsnæði. Sjá t.d. Gonzalez, L. og Ortega, F. (2013). Immigration and Housing Booms. Evidence from Spain. Journal of Regional Science, 53. árg., 1. tbl., bls. 37-59.

[4] Sjá Fjármálastöðugleika 2012/1, bls. 32.

[5] Samkvæmt tölfræði á vef Hagstofu Íslands, í töflunni „Fjöldi starfandi í atvinnugreinum samkvæmt skrám eftir mánuðum, kyni, aldri og bakgrunni 2008-2024.“

[6] Samkvæmt tölfræði á vef Hagstofu Íslands, í töflunni „Ungt fólk í foreldrahúsum eftir kyni, aldri og búsetu 2004-2021.“

[7] Sundurgreina þyrfti mannfjöldasveifluna í þann hluta sem ekki er tilkominn vegna aukinnar eftirspurnar eftir vinnuafli og hafa hann inni í metnu jöfnunni ef einangra ætti þá hækkun húsnæðisverðs sem tilkomin er vegna aukningar mannfjöldans.

[8] Sjá t.d. Ásgeir Daníelsson o.fl. (2019). QMM A Quarterly Macroconomic Model of the Icelandic Economy Version 4.0. Rannsóknarritgerð Seðlabanka Íslands nr. 82.

[9] Samkvæmt viðurkenndum kennisetningum þjóðhagfræðinnar hefur peningastefnan ekki áhrif á raunstærðir til langs tíma litið. Hins vegar eru áhöld um áhrif á framboð og eftirspurn á húsnæðismarkaði til meðallangs tíma. Því getur þótt viðeigandi að hvetja til húsbygginga þegar vaxtastig er hátt, t.d. með auknu lóðaframboði eða öðrum kostnaðarlækkandi aðgerðum, ef nauðsyn krefur og aðstæður leyfa. Þörfin fyrir slíkt veltur m.a. á því hvort söluverð nýbygginga er líklegt til að haldast yfir byggingakostnaði á viðkomandi tímabili, að teknu tilliti til fjármagnskostnaðar byggingageirans. Jafnframt ættu ívilnanir til byggingageirans að vera þannig úr garði gerðar að þær hindri ekki seðlabanka í að ná verðbólgumarkmiði sínu.

[10] í Peningamálum 2009/1 kemur fram að snemma árs 2009 voru liðlega 3.600 íbúðir í byggingu á höfuðborgarsvæðinu og 4.300 lóðir tilbúnar fyrir framkvæmdir. Í ritinu er ályktað að offramboð óseldra íbúða og ónýttra lóða muni halda aftur af íbúðafjárfestingu í framhaldinu.

[11] Í Fjármálastöðugleika 2011/2 kemur t.d. fram að á fyrri hluta árs 2011 leysti Íbúðalánasjóður til sín 388 fasteignir og seldi 80.

[12] Í Peningamálum 2011/1 kemur fram að á höfuðborgarsvæðinu var til mikill fjöldi óseldra nýbygginga, ýmist fullbyggðra eða á lægri byggingarstigum. Í ritinu er reiknað með að íbúðafjárfesting taki við sér á því ári, einkum þar sem tekið verði til við að ljúka við hálfbyggðar íbúðir.

[13] Hér er notast við sömu matsaðferð og hjá Lúðvík Elíassyni (2017). Icelandic boom and bust: immigration and the housing market, Housing Studies, 32. árg., 1. tbl., bls. 35-59. Líkanið er metið út frá árlegum gögnum sem ná yfir tímabilið 1972-2023

[14] Sá annmarki er á þessari aðferð að mælikvarðinn á byggingarkostnað inniheldur aðeins með ófullkomnum hætti þróun lóðaverðs og þróun fjármagnskostnaðar byggingageirans. Einnig var prófað að gera ráð fyrir hækkun lóðaverðs talsvert umfram byggingavísitölu á tímabilinu frá 2010-2014. Sú forsendubreyting hefur takmörkuð áhrif á niðurstöðurnar. Væri hægt að gera fullkomlega grein fyrir fjármagnskostnaði byggingageirans og þróun hans yfir allt tímabilið má vænta að greiningin sýndi meiri neikvæð áhrif á íbúðafjárfestingu á tímabilinu eftir upphaf heimsfaraldursins.

Myndir með frétt