.jpg?proc=NewsBanner)

Undirliggjandi verðbólga – hvað er það?

Eitt af lögbundnum markmiðum Seðlabanka Íslands er að stuðla að stöðugu verðlagi. Það er nánar útfært í yfirlýsingu Seðlabankans og ríkisstjórnar um verðbólgumarkmið frá árinu 2001 þannig að Seðlabankinn muni stefna að því að árleg verðbólga, reiknuð sem hækkun vísitölu neysluverðs (VNV) á 12 mánuðum, verði sem næst 2½%. Vísitölu neysluverðs er ætlað að endurspegla verð á neyslu dæmigerðs heimilis og mælir verðbólgan því verðbreytingar á meðalneyslu þess. Þær verðbreytingar geta stafað af ýmsum þáttum. Má þar nefna breytingar á hlutfallslegu verði þ.e. þegar verð einstakra vöruflokka breytist miðað við aðra. Þannig hefur hlutfallslegt verð á tölvum lækkað mikið sl. áratugi vegna tækninýjunga en verð húsnæðis hækkað. Einnig má rekja ýmsar verðbreytingar til tímabundinna ytri þátta, t.d. hækkun bensínverðs eftir framleiðsluskerðingu á olíu á heimsmarkaði. Þótt þessir þættir hafi áhrif á verðbólgu er almennt ekki talið nauðsynlegt að seðlabankar bregðist við þeim með vaxtabreytingum, svo lengi sem verðbólguvæntingar haldist við eða nálægt verðbólgumarkmiði. Hugtakið undirliggjandi verðbólga á hins vegar við þann hluta verðbólgu sem talinn er vera viðvarandi, þrálátur eða almennur þáttur verðbólgu. Það er einmitt sá hluti verðbólgunnar sem seðlabankar ættu að reyna að hafa áhrif á og er almennt talinn vera undir áhrifasviði seðlabanka. Markmiðið með mati á undirliggjandi verðbólgu er því að útbúa mælikvarða á verðbólguþrýsting í hagkerfinu sem undanskilur áhrif hlutfallslegra verðbreytinga og tímabundinna þátta. Það er þó ekki samstaða um eina almenna skilgreiningu á því hvað nákvæmlega flokkast sem undirliggjandi verðbólga eða hvernig best sé að mæla hana (Rich & Steindel, 2007). Þess vegna m.a. eru reiknaðir nokkrir mælikvarðar á undirliggjandi verðbólgu fyrir peningastefnunefnd bankans að horfa til.

Almennt falla mælikvarðar á undirliggjandi verðbólgu í tvo flokka. Það eru annars vegar svokallaðir útilokunarmælikvarðar og hins vegar tölfræðilegir mælikvarðar. Samhliða birtingu vísitölu neysluverðs birtir Hagstofa Íslands fjóra mælikvarða á undirliggjandi verðbólgu, svokallaðar kjarnavísitölur. Við útreikning allra þessara mælikvarða eru fyrir fram ákveðnir undirflokkar vísitölu neysluverðs útilokaðir (Þórarinn G. Pétursson, 2002). Það á við um útreikning kjarnavísitölu 3, sem gjarnan er horft til, en þar er verðbreytingum á landbúnaðarafurðum, bensíni og opinberri þjónustu sleppt úr vísitölunni, ásamt raunvaxtakostnaði húsnæðislána. Seðlabankinn reiknar einnig og birtir reglulega1 fjóra tölfræðilega mælikvarða á undirliggjandi verðbólgu. Þeir eru klippt meðaltal (sem fjarlægir fyrir fram ákveðið hlutfall mestu verðbreytinga, bæði hækkana og lækkana, í hverjum mánuði), vegið miðgildi (sem mælir miðgildi verðbreytinga í öllum undirflokkum VNV), kvikt þáttalíkan og sameiginlegur þáttur vísitölu neysluverðs. Þeir tveir síðastnefndu eru svokölluð þáttalíkön sem er tölfræðileg aðferð til að reyna að sigta út sameiginlegar verðbreytingar í mörgum undirflokkum. Nánar er fjallað um þessi tvö líkön í greinum Bjarna G. Einarssonar (2014) og Aðalheiðar Óskar Guðlaugsdóttur & Lilju S. Kro (2018). Í umfjöllun Seðlabankans um undirliggjandi verðbólgu er jafnan átt við meðaltal þessara fimm mælikvarða.

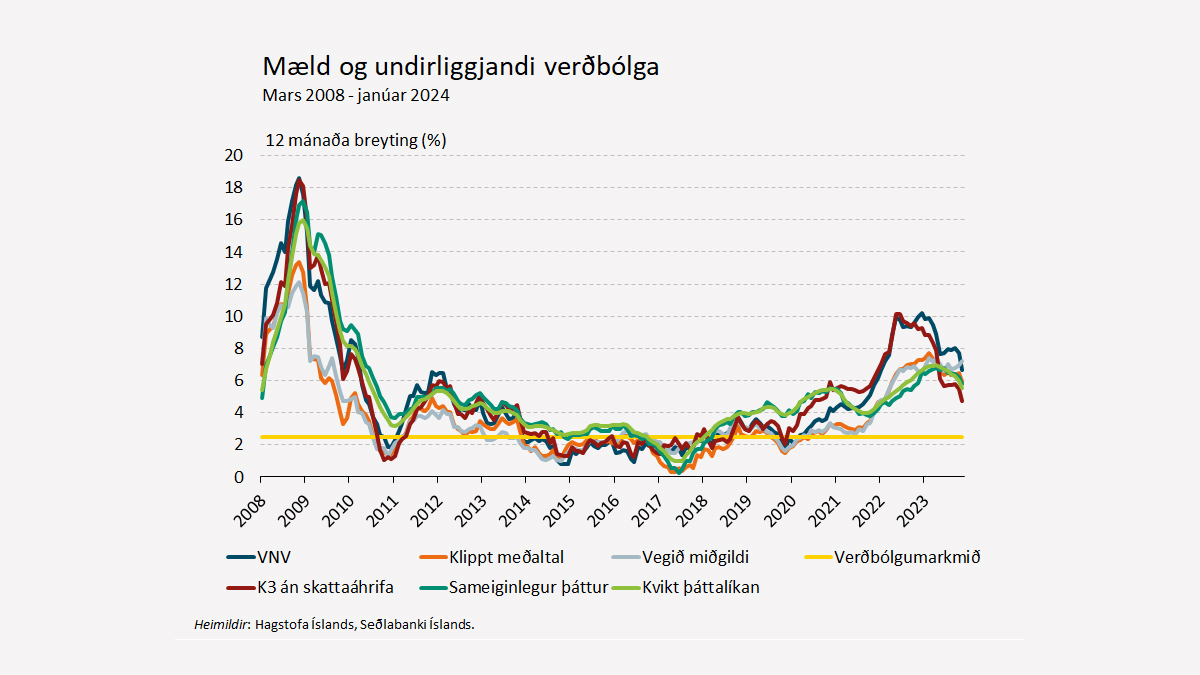

Mynd 1: Þróun þeirra fimm mælikvarða á undirliggjandi verðbólgu sem Seðlabankinn birtir frá mars 2008.

Innan hagfræðinnar hefur myndast samstaða um skilyrði sem talið er að góðir mælikvarðar á undirliggjandi verðbólgu ættu að uppfylla. Það er talinn kostur að mælikvarðinn sé auðskiljanlegur, að hægt sé að reikna hann í rauntíma og að hann sé ekki háður mikilli endurskoðun (Heath o.fl. 2004). Einnig er mikilvægt að mælikvarðinn endurspegli þróun framfærslukostnaðar og því ætti undirliggjandi verðbólga og mæld verðbólga að hafa svipaða langtímaþróun (á tæknimáli er talað um að mælikvarðinn sé óbjagaður). Einnig er talið æskilegt að mælikvarðinn hafi svipað meðaltal en minna flökt en mæld verðbólga. Með því er átt við að góður mælikvarði á undirliggjandi verðbólgu sveiflist minna en mæld verðbólga enda er tilgangur hans að líta fram hjá öðrum eða tímabundnum verðbreytingum. Enn fremur er ákjósanlegt að mælikvarðar á undirliggjandi verðbólgu gefi vísbendingar um framtíðarþróun verðbólgu. Þar sem stjórntæki seðlabanka hafa áhrif á verðbólgu með töf er nauðsynlegt fyrir seðlabanka sem hafa verðbólgumarkmið að leiðarljósi að fá vísbendingar um hvaða stefnu verðbólga í framtíðinni er líklegust til að taka. Margar erlendar rannsóknir hafa aftur á móti sýnt fram á að enn er ekki til neinn mælikvarði á undirliggjandi verðbólgu sem skarar fram úr öðrum mælikvörðum með tilliti til allra fyrrnefndra skilyrða.

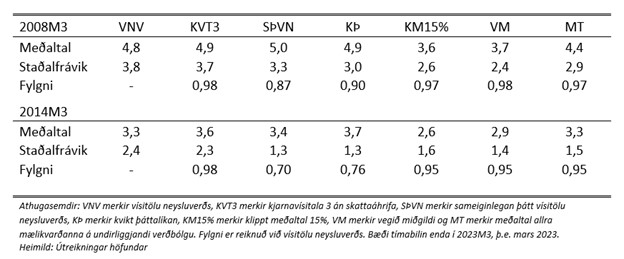

Elín Halla Kjartansdóttir (2023) sýndi fram á í BS-ritgerð sem hún skrifaði í samstarfi við Seðlabankann að sömu niðurstöður eiga einnig við um Ísland. Niðurstöður hennar sýna að allir mælikvarðarnir að undanskilinni kjarnavísitölu 3 hafa talsvert minna flökt en VNV. Allir hafa þeir ágæta fylgni við VNV en klippt meðaltal og vegið miðgildi hafa talsvert lægra meðaltal (sjá töflu 1). Elín skoðar enn fremur spágetu mælikvarðanna, en það er enginn einn mælikvarði sem hefur minnsta spávillu fyrir allar spálengdir. Í kjölfar COVID-faraldursins reyndust kjarnavísitala 3 og sameiginlegi þátturinn hafa mesta spágetu, en á tímabilinu 2014-2017 reyndust klippt meðaltal og vegið miðgildi hafa minnstu spávilluna. Enn fremur reyndist meðaltal allra mælikvarðanna hafa minnsta spáskekkju þegar þessi tvö tímabil voru tekin saman, sem sýnir einnig mikilvægi þess að ekki sé einblínt um of á einn ákveðinn mælikvarða heldur fylgst náið með þróun margra mismunandi mælikvarða.

Tafla 1: Tölfræðilegur samanburður á mælikvörðum á undirliggjandi verðbólgu, tafla 3 úr BS-ritgerð Elínar Höllu Kjartansdóttur (2023).

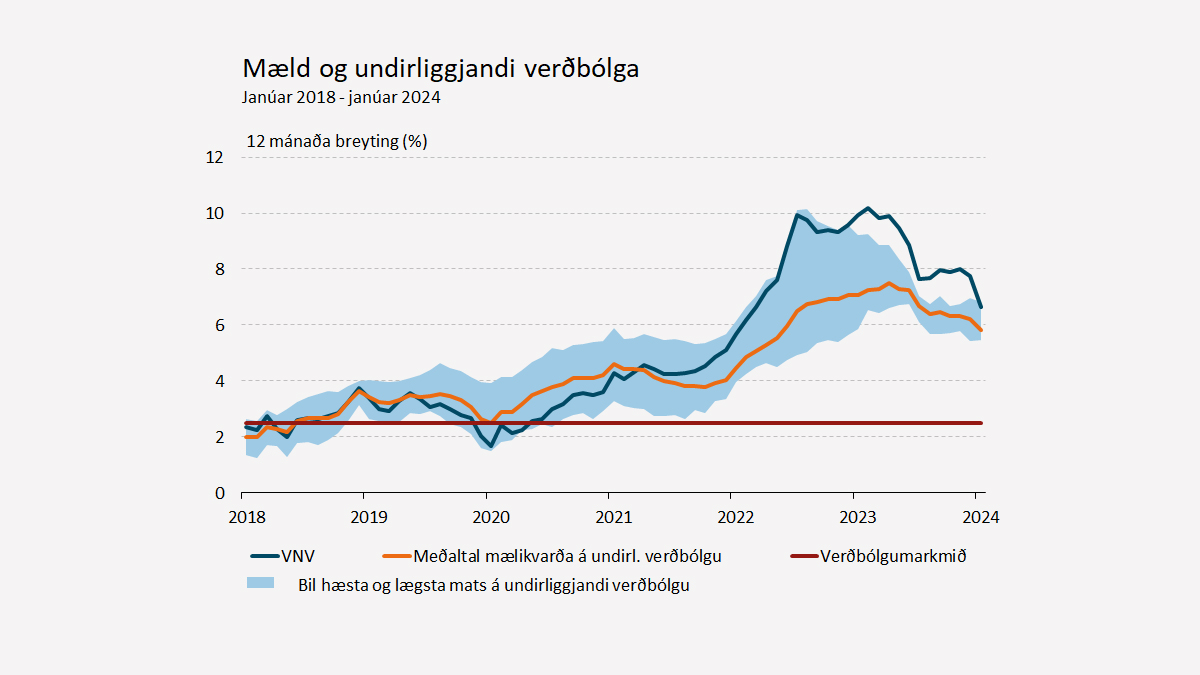

En hversu nytsamlegir hafa mælikvarðar á undirliggjandi verðbólgu verið að undanförnu? Á seinni hluta síðasta áratugar, þegar verðbólga var lítil og stöðug, lágu mælikvarðar á undirliggjandi verðbólgu á þröngu bili í kringum verðbólgumarkmiðið. Á tímum COVID-faraldursins gáfu mælikvarðarnir hins vegar mjög misvísandi vísbendingar um væntanlega verðbólguþróun, sem sést best á því á hversu breiðu bili þeir liggja yfir það tímabil. Þeir mælikvarðar sem líta fram hjá öfgafyllstu verðbreytingunum (klippt meðaltal og vegið miðgildi) gáfu til kynna að undirliggjandi verðbólga væri minni en mæld verðbólga og þar af leiðandi að vænta mætti þess að verðbólga myndi hjaðna á næstunni. Þeir mælikvarðar sem gengi íslensku krónunnar hefur einkum áhrif á (sameiginlegi þátturinn og kvika þáttalíkanið) bentu hins vegar til þess að verðbólga myndi aukast. Allir mælikvarðar á undirliggjandi verðbólgu sýndu að hún jókst vissulega umtalsvert árið 2022. Aðeins kjarnavísitala 3 hækkaði þó jafn mikið og mæld verðbólga, en hinir mælikvarðarnir sýndu minni undirliggjandi verðbólgu en mælda verðbólga. Það bendir til að hluta mældrar verðbólgu, sem náði hámarki í 10,2% fyrir ári síðan, hafi mátt rekja til tímabundinna þátta, en að hlutur almenns verðbólguþrýstings hafi aukist eftir því sem verðbólga var lengur fyrir ofan verðbólgumarkmið Seðlabankans. Undanfarna mánuði hefur mæld verðbólga hjaðnað hratt. Undirliggjandi verðbólga hefur að sama skapi hjaðnað en þó ekki jafn hratt. Mælikvarðar á undirliggjandi verðbólgu benda því til þess að enn sé nokkur almennur verðbólguþrýstingur til staðar.

Höfundar: Aðalheiður Ósk Guðlaugsdóttir, hagfræðingur á sviði hagfræði og peningastefnu hjá Seðlabanka Íslands og Elín Halla Kjartansdóttir. BS-ritgerð Elínar Höllu fjallaði um mælikvarða á undirliggjandi verðbólgu og er greinin afraksturs samstarfs Háskóla Íslands og Seðlabankans.

Neðanmáls:

- Birt ársfjórðungslega í Hagvísum en einnig er fjallað reglulega um þessa mælikvarða í Peningamálum og fundargerðum peningastefnunefndar.

Heimildir:

- Elín Halla Kjartansdóttir (2023). Frammistaða mælikvarða á undirliggjandi verðbólgu – greining á gagnsemi þeirra fyrir íslenska peningastefnu (BS-ritgerð). Háskóli Íslands, Hagfræðideild.

- Heath, A., Roberts, I., og Bulman, T. (2004). Inflation in Australia: measurement and

modelling. I C. Kent og S. Guttmann (ritstj.), The Future of Inflation Targeting (bls. 167–207). Economic Group, Reserve Bank of Australia. - Rich, R., og Steindel, C. (2007). A Comparison of Measures of Core Inflation. Economic Policy

Review, 19–38. - Þórarinn G. Pétursson (2002). Mat á kjarnaverðbólgu og notkun við mótun peningastefnunnar. Peningamál, 2002(4)